インドネシアに進出した国々と法律の関係──外資規制の真実

外資規制を知らずにインドネシア進出は語れない

ASEAN最大の人口約2億7,000万人を抱えるインドネシア。

日系企業の進出社数は約2,000社超(製造業・商社・金融・IT等を含む)とされ、日本、シンガポール、中国、韓国、米国など、各国資本が競う市場です。

しかし──

「市場が大きいから参入できる」という単純な話ではありません。

インドネシア進出の成否を分ける最大の分岐点は、外資規制と法制度の理解にあります。

本記事では、以下の法令を中心に、インドネシア進出における外資規制の真実を解説します。

2007年投資法(Law No.25 of 2007 on Investment)

2007年会社法(Law No.40 of 2007 on Limited Liability Companies)

2003年労働法(Law No.13 of 2003)

2020年雇用創出法(Omnibus Law / Law No.11 of 2020)

大統領令第10号/2021号(ポジティブリスト)

2007年投資法(Law No.25 of 2007 on Investment)

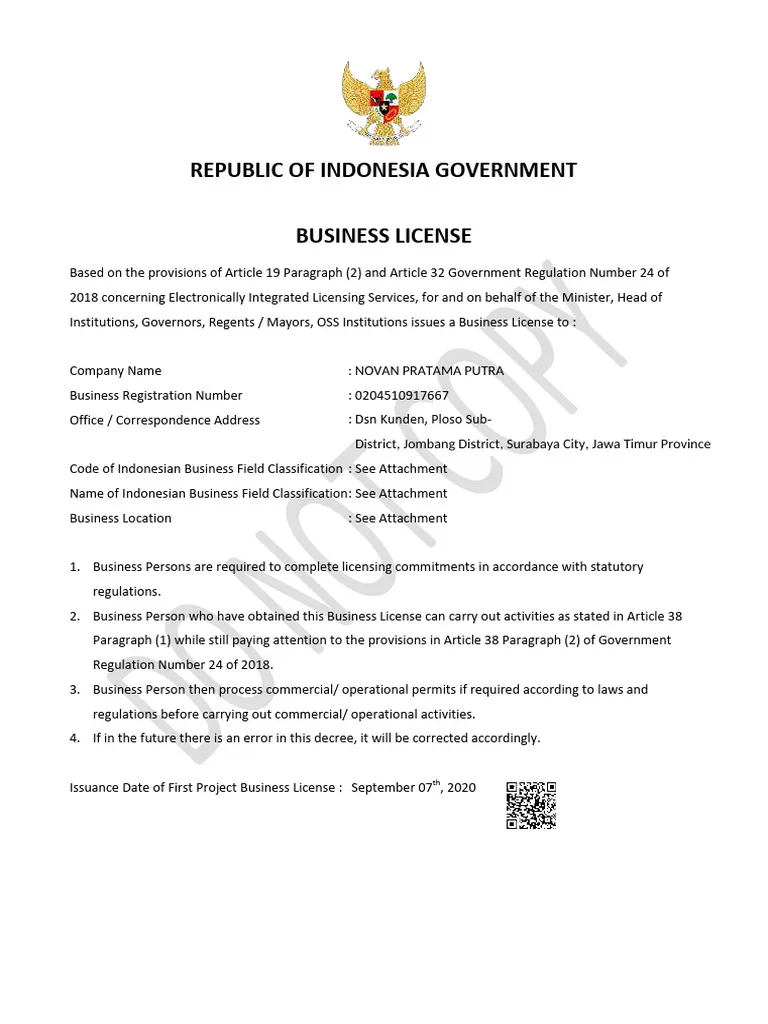

インドネシア進出の根幹をなすのが、2007年投資法(Law No.25 of 2007)です。この法律は、外国投資(PMA:Penanaman Modal Asing)と国内投資(PMDN)を統一的に規律する包括的な枠組みを定めています。

同法第5条では、外国投資家は「有限責任会社(PT)」の形態を取らなければならないと明記されています。つまり、支店や駐在員事務所だけでは本格的な事業活動はできず、原則としてインドネシア法人(PT PMA)を設立する必要があります。

さらに、最低投資額の目安として一般的に**1事業分野あたり100億ルピア(約1億円弱)**が求められる運用がなされています。資本金要件についても、発行済資本金の25%以上の払込が必要とされ、形式だけのペーパーカンパニーは認められません。

例えば、自動車関連で進出しているトヨタグループや、二輪市場で圧倒的シェアを持つホンダ系企業は、いずれもPT PMAとして設立され、製造・販売・物流を一体化した体制を構築しています。これらは単なる販売拠点ではなく、投資法に基づく本格的な外資投資モデルです。

また、投資法は内外無差別原則を掲げつつも、「国家の利益」「中小企業保護」「戦略産業保護」を理由とする制限を明確に残しています。ここが“外資規制の核心”です。

2007年会社法(Law No.40 of 2007 on Limited Liability Companies)

インドネシア法人を設立する際の基本法が、2007年会社法(Law No.40 of 2007)です。

会社法では、取締役会(Board of Directors)と監査役会(Board of Commissioners)の設置が義務付けられています。日本の取締役会と監査役制度に近い構造ですが、監査役(Komisaris)は経営監督権限を有し、実務上の影響力は非常に大きい点が特徴です。

外資企業の場合、インドネシア人コミッショナーの任命を求められるケースも多く、実質的なガバナンス設計が進出初期から重要になります。

また、会社法では株主総会(RUPS)の開催義務、財務報告の承認手続き、増資・減資の方法などが詳細に規定されています。特に株式譲渡は公証人手続きが必須であり、日本のように私文書契約のみで完結することはありません。

M&Aを検討する場合、この会社法の規定に基づく株式譲渡スキームが基本となります。実際、近年では日系企業によるインドネシア現地企業の買収事例も増加しており、IT分野ではGoToグループとの資本提携やスタートアップ投資が活発です。

2003年労働法(Law No.13 of 2003)

インドネシア進出で最も誤解されやすいのが労働法制です。

2003年労働法(Law No.13 of 2003)は、労働者保護色が非常に強い法律として知られています。最低賃金(UMR)は州ごとに設定され、ジャカルタ特別州では月額約500万ルピア前後(年によって変動)と、地方に比べて高水準です。

解雇規制は特に厳しく、勤続年数に応じた退職金(Severance Pay)の支払いが義務付けられています。かつては最大32か月分相当の支払いが必要となるケースもあり、外資企業にとって大きな負担となっていました。

実際、製造業で進出した韓国系企業や中国系企業が労働紛争に直面し、操業停止に追い込まれた事例もあります。労働組合の影響力も強く、法令遵守と労使関係マネジメントは不可欠です。

2020年雇用創出法(Omnibus Law / Law No.11 of 2020)

2020年に成立した雇用創出法(Omnibus Law)は、インドネシア投資環境を大きく変えました。

同法は79本以上の法律を改正し、投資促進と規制緩和を目的としています。最低資本金規制の緩和、オンライン許認可システム(OSS)の統合、労働規制の一部見直しなどが含まれます。

退職金の上限引き下げや、契約社員制度の柔軟化など、企業側に配慮した改正も行われました。ただし、労働者保護の基本思想は維持されており、「全面自由化」ではありません。

このオムニバス法により、外資参入のハードルは一定程度下がりましたが、実務では依然として地方政府の裁量や行政解釈が影響するため、専門的な支援が不可欠です。

大統領令第10号/2021号(ポジティブリスト)

外資規制を語る上で最重要なのが、大統領令第10号/2021号、いわゆるポジティブリストです。

かつては「ネガティブリスト(DNI)」により禁止業種が列挙されていましたが、現在は「原則開放・例外制限」というポジティブ方式に転換されています。

しかし、すべてが100%外資可能というわけではありません。例えば、

流通業:一定条件で外資上限あり

建設業:ローカルパートナー要件あり

教育・医療:外資比率制限あり

中小企業保護業種:外資参入不可

といった制限が依然存在します。

つまり、事業分野ごとのKBLIコードを正確に把握し、自社ビジネスがどのカテゴリに該当するかを確認することが極めて重要です。

外資規制を無視した進出は“撤退コスト”を生む

インドネシアは成長市場である一方、法制度の理解なしに参入すれば、想定外のコストや紛争リスクが発生します。

・外資比率違反による許認可取消

・最低投資額未達による事業停止

・労働紛争による訴訟リスク

・株式譲渡手続きの瑕疵による無効リスク

これらは実際に起きている事例です。

市場規模だけを見て参入するのではなく、法制度と外資規制を前提に戦略設計を行うことが、インドネシア進出成功の第一条件です。

インドネシア外資規制の基本構造

インドネシアはASEAN最大の人口約2億7,000万人を抱え、GDP規模は約1.3兆米ドルに達する巨大市場です。一方で、外国企業が進出する際には独自の外資規制制度が存在し、日本企業が理解すべき法制度上のポイントが複数あります。特に製造業・小売業・IT・ヘルスケア・フィットネス事業など、業種ごとに適用ルールが異なるため、事前の制度理解が極めて重要です。

ここでは、インドネシア外資規制の基本構造について、根拠法令や具体的な数値を交えながら解説します。

① 会社形態は「PT PMA」が前提

外国資本がインドネシアで事業を行う場合、原則として設立する法人は

PT PMA(Perseroan Terbatas Penanaman Modal Asing)

= 外国投資会社

となります。

これは、日本企業で言えば「外資系株式会社」に相当する法人形態であり、外国人または外国法人が1%でも株式を保有する場合、通常のPT(内資法人)ではなくPT PMAとして設立する必要があります。

根拠法令:

・2007年投資法(Law No.25/2007)第5条

・2007年会社法(Law No.40/2007)第7条

2007年投資法第5条では、外国投資は原則としてインドネシア法に基づく株式会社の形態で行うと規定されています。また会社法第7条では、株式会社の設立には2名以上の株主が必要と明記されています。

PT PMA設立要件の一例:

| 項目 | 要件 |

|---|---|

| 最低投資額 | 100億ルピア以上(約1億円規模) |

| 払込資本金 | 最低25% |

| 株主数 | 2名以上 |

100億ルピアという金額は、日本企業にとっては比較的高額に感じられますが、これは「事業計画全体の投資額」であり、必ずしも設立時に全額を即時払込する必要があるわけではありません。ただし、BKPM(投資調整庁、現在は投資省)による事業許可審査の際には、具体的な資金計画が求められます。

払込資本金については最低25%以上の払込が必要とされ、例えば100億ルピアを投資計画額とした場合、少なくとも25億ルピア以上の払込が必要となります。

また、株主は2名以上必要であり、日本本社とグループ会社、または日本法人と個人株主などの構成を取るケースが一般的です。

なお、業種によっては最低資本金要件がさらに高く設定される場合があります。例えば建設業、金融業、教育関連、医療関連などは、監督官庁による追加規制が存在します。

特にフィットネス事業やウェルネス関連施設を設立する場合、スポーツ関連許認可や地方自治体の営業許可も必要となるため、事前の制度確認が不可欠です。

② ネガティブリストからポジティブリストへ

かつてインドネシアには「ネガティブリスト(DNI)」が存在し、多くの業種で外資出資比率が制限されていました。

具体例として、2016年大統領令第44号に基づくネガティブリストでは、以下のような出資制限が設けられていました。

例:

・小売業:外資最大67%

・流通業:外資最大49%

・建設業:外資最大67%

・教育関連:外資最大49%

・医療関連:外資最大67%

この制度では「外資が何%まで出資できるか」が明確に業種別で定められており、日本企業が過半数を取得できない分野も多く存在していました。その結果、ローカルパートナーとの合弁(JV)を前提とした進出が一般的でした。

しかし2020年、インドネシア政府は大規模な法改正を実施します。

それが雇用創出法(Job Creation Law:Law No.11/2020)、いわゆるオムニバス法です。

この法律は投資促進・雇用創出・規制緩和を目的とした包括法であり、投資法、会社法、労働法など約70本以上の法律を改正しました。

これに基づき、2021年大統領令第10号が制定され、従来のネガティブリスト制度は廃止されました。

そして導入されたのが「ポジティブリスト制度」です。

ポジティブリスト制度の特徴

・原則開放

・例外的に規制

・優先投資分野の明確化

・中小企業保護分野の指定

つまり、従来の「禁止・制限が原則」という考え方から、「原則自由、例外的に制限」という構造へ大きく転換したのです。

現在の制度では、業種は大きく4つに分類されます。

- 完全開放分野

- 条件付き開放分野(出資比率制限あり)

- 中小企業専業分野

- 完全禁止分野

完全禁止分野は、例えば麻薬関連、絶滅危惧種の取引、違法漁業など、ごく限定的です。

多くの商業分野、IT分野、製造業、フィットネス関連サービスなどは原則開放されています。

例えば、スポーツ施設運営やフィットネスクラブ運営は、一定の条件を満たせば外資100%出資が可能となっています。これは従来制度下では難しかった分野です。

また、デジタル経済関連分野も積極的に外資誘致が進められており、EC、クラウドサービス、AI関連事業などは成長分野として優遇されています。

さらに、一定の条件を満たす優先投資分野では法人税減免(タックスホリデー)や税控除制度が適用される場合があります。例えば製造業の大型投資案件では、最大20年間の法人税免除が認められるケースもあります。

この制度転換は、日本企業にとって大きな追い風となりました。

しかし注意点もあります。

ポジティブリスト制度になったとはいえ、地方自治体レベルの規制、営業許可、建築許可、労働許可などは依然として存在します。また、実務上はBKPM(現在の投資省)によるオンラインシステムOSSを通じた事業登録が必須であり、事業分類コード(KBLI)を正確に選択する必要があります。

KBLIコードの選択を誤ると、後の営業許可取得や銀行口座開設、ビザ取得に支障が出ることがあります。

つまり、「制度は緩和されたが、実務の難易度は依然として高い」というのが現在のインドネシア外資規制の実態です。

インドネシアは確かに成長市場であり、外資規制も大きく緩和されました。しかし、法令理解・業種分類・資本設計・許認可取得など、専門的な知識が不可欠です。

特に100億ルピアという投資要件、25%払込義務、株主2名以上の条件などは、日本本社の意思決定に直接影響する重要ポイントです。

制度を正しく理解し、適切なスキームで参入することが、インドネシア市場成功の第一歩となります。

実際に進出している国と業種

インドネシアは、人口約2億7,000万人を抱えるASEAN最大の市場であり、製造業・資源・消費財・IT・インフラなど、多様な分野で海外企業が進出しています。特に日本・シンガポール・中国・韓国などの企業が積極的に投資を行っており、その投資額は年々拡大傾向にあります。インドネシア投資省(BKPM)の公表データによれば、近年の外国直接投資(FDI)は年間数百億ドル規模に達しており、東南アジアの中でも有力な投資先として位置づけられています。

背景には、若年人口の多さ、都市化の進展、デジタル経済の拡大、資源の豊富さといった複合的な要因があります。一方で、外資規制(ネガティブリスト制度、現在はポジティブリスト制度へ移行)や業種別出資比率制限など、法制度面の理解が不可欠であり、進出国・業種によって戦略は大きく異なります。

日本企業の例

トヨタ自動車(自動車製造)

トヨタ自動車は、インドネシアにおける日系製造業の象徴的存在です。現地法人PT Toyota Motor Manufacturing Indonesiaを通じて西ジャワ州カラワンに生産拠点を構え、年間数十万台規模の生産能力を持っています。インドネシアは国内販売市場であると同時に、ASEAN域内への輸出拠点としての役割も担っています。

自動車製造分野は比較的外資規制が緩和されている業種に分類され、100%外資での設立も可能なケースが多い分野です。これは、製造業振興政策の一環として政府が積極的に外資を誘致しているためです。ただし、部品調達比率(ローカルコンテンツ要件)や労働法制、税務優遇条件などの遵守が求められます。

三菱商事(エネルギー・インフラ)

三菱商事は、エネルギー・LNG・発電・インフラ開発などで長年にわたりインドネシアと深い関係を築いてきました。特に発電事業や天然ガス関連事業では、日本政府系金融機関と連携しながら大規模プロジェクトを推進しています。

エネルギー分野は国家戦略産業に位置付けられており、上流資源開発や送電インフラなどは外資規制や政府許認可が厳格です。生産分与契約(PSC)など特有の契約形態が採用され、単純な100%出資ではなく、政府・国営企業との合弁が前提となるケースもあります。

味の素(食品製造)

味の素は、インドネシアで数十年の歴史を持ち、現地市場に深く浸透している企業です。調味料・加工食品分野で大きなシェアを有し、イスラム教徒が多数を占める市場特性を踏まえ、ハラール認証を取得した商品展開を行っています。

食品製造業も製造業分類のため外資規制は比較的緩やかですが、ハラール法(Law No.33/2014)への対応が義務付けられるなど、宗教・文化面の法制度対応が重要です。

伊藤忠商事(小売・流通)

伊藤忠商事は、小売・消費財・繊維・物流分野などでインドネシア市場に参入しています。小売分野は一部外資制限が存在し、売場面積や立地条件によっては外資出資比率に制限が課されることがあります。

とくに大規模モールやハイパーマーケットなどは、地元中小企業保護政策の観点から規制対象となることがあり、事業スキーム設計が重要となります。

製造業は総じて外資規制が緩和される方向にありますが、資源関連や防衛関連は依然として国家安全保障上の観点から制限対象です。インドネシアでは2021年にポジティブリスト制度が導入され、投資奨励分野が明確化されましたが、完全自由化ではない点に留意が必要です。

シンガポール資本の特徴

シンガポールは、インドネシア最大の外国直接投資国として位置付けられています。年間投資額は数十億ドル規模にのぼり、ASEAN域内ハブとしての金融機能を活かした投資が特徴です。

不動産

ジャカルタやバリなどの都市部では、シンガポール資本による高級コンドミニアムや商業施設開発が進んでいます。不動産業は一定条件下で外資参入可能ですが、土地所有は原則インドネシア法人名義に限定されるため、利用権(HGB)スキームを活用するケースが一般的です。

金融

フィンテック・デジタルバンク分野では、シンガポール系ファンドの存在感が際立っています。インドネシアは銀行業への外資出資比率を最大99%まで認めていますが、中央銀行(Bank Indonesia)および金融監督庁(OJK)の承認が必須です。

ITスタートアップ

インドネシアのユニコーン企業であるGojekやTokopediaには、シンガポール経由の海外資本が流入しました。デジタル経済は外資規制が比較的柔軟であり、Eコマースやアプリ事業では100%外資出資が可能なケースもあります。

スタートアップ分野では、持株会社をシンガポールに置き、インドネシア法人を子会社とする二層構造が一般的です。これは、税務・資金調達・IPO戦略を見据えた国際的なスキーム設計の一環です。

外資規制の具体例(数値ベース)

インドネシアの外資規制は、業種ごとに出資比率上限が定められています。2021年のポジティブリスト導入後も、国家安全保障・公共性の高い分野では依然として制限が残っています。

① 銀行業

外資出資比率上限は最大99%まで可能です。ただし、単純に株式を取得すればよいわけではなく、OJKおよび中央銀行の事前承認が必要となります。経営陣の適格性審査や資本健全性要件(自己資本比率)なども審査対象です。

② 通信業

通信分野では外資最大67%と定められています。これは国家インフラと位置付けられるため、完全自由化はされていません。周波数利用権やインフラ整備許可など、追加の行政手続きも必要です。

③ 小売業(大規模店舗)

一定売場面積以上の大規模小売店舗は外資制限対象となるケースがあります。具体的には、地方条例に基づき面積要件や立地規制が設定されることがあり、ローカル企業との合弁を求められる場合もあります。

インドネシア進出を検討する際には、単に出資比率上限を見るだけでなく、中央政府法令・省令・地方条例・実務運用まで確認することが不可欠です。特に、資源・防衛・通信・金融といった分野では、外資規制の条文解釈と行政実務の差異が存在するため、法務・税務・投資コンサルティングの専門家との連携が成功の鍵を握ります。

インドネシア市場は大きな可能性を秘めていますが、その裏側には精緻な法制度と実務運用が存在します。進出国別・業種別の特徴を正確に理解することこそが、長期的な事業成功への第一歩となります。

労働法と外資企業の関係

インドネシアは労働者保護色が非常に強い国です。

インドネシアに進出する日系企業の多くが最初に直面するのが「労務管理の壁」です。市場規模約2億7,000万人、平均年齢30歳前後という若年人口構造を背景に、製造業・サービス業ともに豊富な労働力を有する一方で、労働法制は明確に「労働者保護優先」の思想で構築されています。これは単なる制度上の特徴ではなく、歴史的・社会的背景に基づく国家方針でもあります。

外資企業にとって重要なのは、単に人件費が安いという観点だけで進出を判断しないことです。インドネシアでは雇用契約の形態、最低賃金、退職金、解雇手続き、社会保障加入義務など、すべてが厳格に規定されています。労務問題は税務問題以上に訴訟化しやすく、企業イメージにも直結するため、最優先で理解すべき法分野といえます。

根拠法令:

2003年労働法

正式名称は「Law No.13 of 2003 concerning Manpower」。この法律は雇用契約、労働時間、残業、解雇、退職金、労働紛争解決手続きなどを包括的に規定する基本法です。20年以上にわたりインドネシア労務の基礎を形成してきました。

雇用創出法改正条項

2020年に成立した「Omnibus Law(Job Creation Law)」により、労働法の一部が改正されました。正式には「Law No.11 of 2020」。この改正は投資環境改善を目的としており、有期契約の柔軟化や退職金算定方法の見直しなどが行われています。ただし、2023年には政府代行令(Perppu)を経て再整理が行われるなど、制度は流動的であり、常に最新動向の確認が不可欠です。

重要ポイント:

退職金(最大32か月分支給ケース)

インドネシアの退職金制度(Severance Pay)は非常に手厚いことで知られています。勤続年数と解雇理由により算定され、条件次第では最大32か月分相当の給与支払い義務が発生するケースがあります。たとえば勤続10年以上の従業員を企業都合で解雇する場合、基本退職金・勤続功労金・補償金を合算すると日本の常識を大きく超える金額になることがあります。製造業で100名規模の整理を行った場合、退職金総額が数十億ルピア規模になる事例も存在します。

最低賃金(UMK制度)

最低賃金は州単位ではなく、市・県単位(UMK:Upah Minimum Kabupaten/Kota)で定められます。たとえばジャカルタ特別州の2024年最低賃金は約490万ルピア前後で推移していますが、西ジャワ州ブカシ県ではさらに高額水準となる年もあります。年次改定が義務付けられており、毎年11月頃に翌年分が発表されます。これを下回る給与設定は違法となり、罰金や操業停止リスクも伴います。

解雇時の裁判所承認

インドネシアでは解雇は極めて慎重な手続きが求められます。労働者との協議、労働組合との交渉を経ても合意に至らない場合、最終的には労働裁判所(Industrial Relations Court)の判断を仰ぐ必要があります。日本のように企業側の裁量で簡易的に解雇できる制度ではありません。実務上、解雇紛争は6か月以上継続することも珍しくありません。

例えばジャカルタの最低賃金は約490万ルピア(年次変動あり)。

為替レートによりますが、日本円換算で月額約4万〜5万円程度に見えるため「人件費が安い」と誤認されがちです。しかし社会保障(BPJS)負担、宗教手当(THR:宗教祝祭手当)、残業代、退職引当金などを含めると、実質コストは単純計算より大幅に上昇します。

外資企業が最もトラブルを起こしやすいのが労務問題です。

実際に、日系製造業企業が工場移転時に退職金算定を誤り、従業員集団訴訟に発展した事例もあります。また小売業や飲食業では、ラマダン期間中の勤務調整や宗教休暇への理解不足がトラブルの原因になることもあります。労務問題は企業のブランド毀損にも直結するため、進出初期段階での制度設計が極めて重要です。

外資規制でよくある誤解

100%外資は不可 多くの業種で可能

日本企業は優遇される 原則すべて同条件

設立後は自由 ライセンス更新義務あり

100%外資は不可と誤解されることが多いですが、現在はネガティブリスト制度が緩和され、投資優先分野では100%外資が認められる業種が増えています。ただし、戦略産業や小売の一部などでは資本比率制限が残る場合があります。

日本企業は優遇されるという認識も危険です。確かに歴史的に日系企業の存在感は大きく、トヨタ、ホンダ、アストラなどの合弁事例は多数ありますが、法制度上は原則すべての外国企業が同一条件です。特別な優遇措置が自動的に与えられるわけではありません。

設立後は自由という考えも誤りです。事業基本番号(NIB)の取得後も、事業ごとの営業許可(Izin Usaha)の維持、定期報告義務(LKPM報告)、資本金要件の維持など継続義務が存在します。これを怠るとライセンス停止や法人抹消のリスクが生じます。

法制度を理解しない進出は危険

インドネシアは

中央政府法

省令

地方条例

が重層的に存在します。

たとえば会社法は国家レベルで制定されていますが、建築許可や環境規制は地方条例に基づき運用されます。同じ業種でもジャカルタとバリ島では運用が異なる場合があります。実務では中央法令だけでなく、州知事令、市条例まで確認する必要があります。

法務省資料(インドネシア会社法概要)でも指摘される通り、

定款内容・株主構成・資本金要件違反は法人無効リスク

があります。

インドネシア会社法(Law No.40 of 2007 concerning Limited Liability Companies)では、設立時の払込資本金要件、株主数(最低2名)、定款記載事項が厳格に定められています。外資企業(PT PMA)の場合、投資調整庁(BKPM、現・投資省)への登録義務もあります。資本金基準は原則として総投資額100億ルピア以上が目安とされ、実際の払込資本金も一定水準が求められます。

もし名義株主を形式的に置くだけで実質単独支配している場合、紛争時に株式帰属を巡る重大リスクが生じます。実際にインドネシア国内では、名義貸しトラブルから経営権を失った外国企業の事例も存在します。

インドネシア進出においては、「市場規模」や「人口ボーナス」だけで判断するのではなく、労働法制と外資規制を正確に理解することが成功の鍵となります。特に労務問題は企業存続に直結するため、事前のリーガルチェックと継続的コンプライアンス体制の構築が不可欠です。

法制度は頻繁に改正されるため、現地専門家との連携、最新政令の確認、実務運用の把握を怠らないことが、インドネシア市場で長期的に成功するための前提条件といえるでしょう。

まとめ:インドネシア進出成功の鍵は「法的設計」

インドネシアは約2億7,000万人の人口を抱え、ASEAN最大級の市場規模を誇る成長国家です。GDPは1兆ドルを超え、中間層も年々拡大しています。しかし、その巨大な市場ポテンシャルの裏側には、複雑かつ頻繁に改正される法制度、業種ごとの外資規制、地方ごとの行政運用の差異など、日本企業にとって“見えにくいリスク”が存在しています。

単に「市場規模が大きい」「若年人口が多い」という表面的な情報だけで進出判断を行うと、後から法的制約に直面し、出資比率の再調整や事業再編を迫られるケースも少なくありません。実際に、進出後に業種分類の誤りが判明し、営業停止やライセンス再取得を余儀なくされた企業も存在します。

だからこそ、インドネシア進出の成否を分けるのは「市場分析」ではなく「法的設計」なのです。

まず重要なのが出資比率設計です。インドネシアでは外資企業は原則として「PT PMA(外国投資会社)」として設立されますが、業種によっては外資出資上限が定められています。2021年のポジティブリスト導入により多くの業種で外資100%が可能になりましたが、通信、建設、流通の一部などでは依然として制限が残る分野もあります。適切な出資比率を事前に設計しなければ、後から株式構成を変更する際に税務・法務コストが発生します。

次に最低資本金です。PT PMA設立には原則として総投資額100億ルピア以上(約1億円規模)が求められ、そのうち払込資本金は25%以上が必要とされます。この資本要件を満たさなければ事業ライセンス(NIB)取得ができません。事業規模に見合った資本設計を行わなければ、過大投資や資金拘束のリスクが生じます。

さらに、業種分類(KBLIコード)の選定は極めて重要です。インドネシアでは事業内容ごとにKBLIコードを登録し、そのコードに基づいて営業許可や追加ライセンスが発行されます。実際の事業内容とKBLIが一致していない場合、税務調査や行政監査で問題となる可能性があります。進出前に事業モデルを分解し、将来展開も見据えたKBLI選定を行うことが不可欠です。

労務体制も軽視できません。インドネシア労働法は労働者保護色が強く、解雇には厳格な手続きと高額な退職金支払い義務が発生します。最低賃金は州ごとに異なり、ジャカルタ特別州では毎年改定が行われています。社会保障(BPJS)加入も義務であり、制度を理解せずに雇用を開始すると罰則対象となる可能性があります。

最後にライセンス取得です。事業開始にはNIB(事業識別番号)の取得が前提となり、業種によっては追加で営業許可、建設許可、環境許可などが必要です。オンライン申請システム(OSS)を通じた手続きが主流ですが、書類不備や誤登録によって事業開始が遅延する例も少なくありません。

これらを総合すると、インドネシア進出は「営業戦略」よりも「法的構造設計」が先行すべきプロセスであることが分かります。市場調査はあくまで土台であり、その上に構築される会社形態、資本構造、ライセンス、労務制度の設計こそが持続的な事業運営を可能にするのです。

法律面に強い進出パートナーの重要性

インドネシア進出で失敗する企業の多くは、

「市場調査はしたが法制度を軽視した」

ケースです。

例えば、販売代理店契約を締結したものの、実は当該業種が外資規制対象であったため、直接販売ができなかったという事例があります。また、ローカルパートナーに名義を依存する形で事業を開始し、後に株式トラブルへ発展するケースも報告されています。

こうしたリスクは、進出前の法的設計段階で回避可能です。しかし、日本国内だけで情報収集を行うと、最新の政令改正や行政運用の変化を正確に把握することは困難です。インドネシアでは大統領令、省令、地方条例が頻繁に改正されるため、実務経験に基づいた判断が求められます。

また、法務だけでなく、税務・会計・労務が連動している点も重要です。例えば出資比率を変更すれば、配当課税や移転価格税制にも影響します。外国人駐在員を配置すれば、就労ビザ(KITAS)取得や個人所得税対応が必要になります。法務単体ではなく、事業全体を俯瞰した設計が必要なのです。

だからこそ、インドネシア法制度を熟知し、実務経験を持つ専門家と組むことが成功の第一歩です。

現地ネットワークを持ち、官公庁との調整経験があり、実際に会社設立からライセンス取得、事業運営まで伴走できるパートナーの存在は、進出成功確率を大きく高めます。

インドネシア進出は「情報収集」で終わらせるものではありません。法的リスクを洗い出し、構造を設計し、実行まで落とし込む伴走型支援こそが重要です。

インドネシア進出の法務相談はこちら

PT Japan Fitness Indonesia

PT Japan Fitness Indonesiaは、インドネシア進出支援に特化したコンサルティング会社として、外資規制対応、会社設立支援、投資スキーム設計、労務管理体制構築まで一気通貫でサポートしています。

単なる書類代行ではなく、事業モデルに基づいた法的設計を行い、将来の事業拡張を見据えたスキーム構築を提案。これまで製造業、ヘルスケア、フィットネス、IT関連企業など多様な業種で支援実績を積み重ねてきました。

現地専門家ネットワークと連携し、

外資規制確認

PT PMA設立支援

KBLI選定サポート

NIB取得代行

労務体制整備

ビザ取得支援

までワンストップで対応。

法的リスクを最小化しながら、スピーディーな市場参入を実現します。

インドネシア進出を検討されている企業様は、ぜひ一度ご相談ください。

\インドネシア進出の法的リスクをゼロに近づける/

👉 無料相談はこちら(リンク仮)

\ 最新情報をチェック /